风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位老铁,我是你们的财报捕快财官。今天不开课,直接上案子。你见过一家公司,账上净利润才80亿,但卖货收回的现金足足有302亿吗?整整三倍多的差距,现金像洪水一样涌进仓库,利润却静悄悄地躺在角落里——这不合常理。

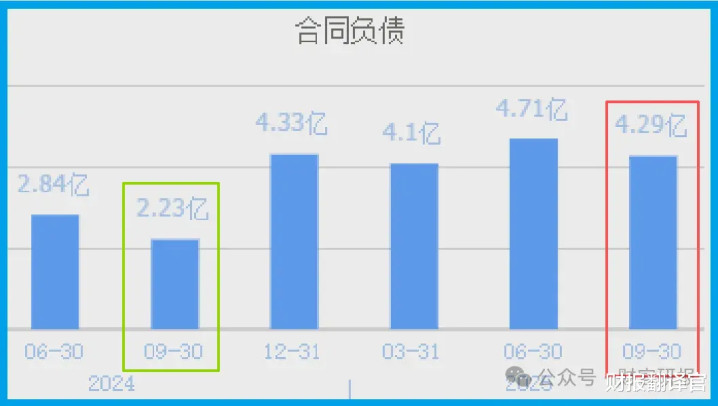

更诡异的是,中国核电的客户订单还在疯狂增长,同比飙升92%,达到4.29亿。

可偏偏净利润反而跌了10%,停在80.02亿。现金、订单、利润,这三条本应同向奔跑的曲线,在这里拧成了一团麻花。

财官的职业雷达瞬间响了。这不像普通的经营波动,倒像一场精心编排的财务戏法。

今天,我们就化身财经侦探,一层层剥开这张扑朔迷离的现金网络。

{jz:field.toptypename/}现金洪流与利润暗礁

推开这家公司财报的大门,最先冲出来的不是利润,而是现金。

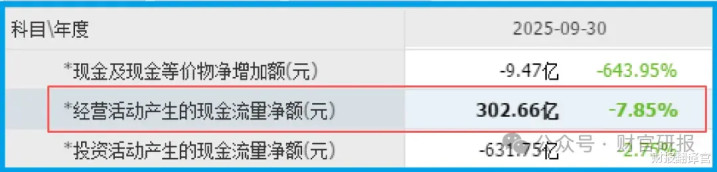

销售商品收到的现金净额,302.66亿。这个数字烫得惊人。它意味着,货真价实的钱,正以远超账面利润的速度,滚滚流入公司的口袋。

但钱进来了,利润却没跟上——净利润80.02亿,同比还下滑了10.42%。

这里出现了第一个矛盾点:现金回流强劲,UEDBET中国官方网站盈利能力指标(净利润)却显露疲态。

财官的第一反应是,钱从哪儿来的?是提前收了大量预付款,还是突击处理了积压的存货?

第二章:存货谜题与订单狂飙

顺着线索摸下去,我们看到了存货。存货的增长,在此处并非坏事,它像蓄水池,在未来可能转化为更高的收入和利润。

但与之形成奇妙呼应的是,收到客户的订单金额达到了4.29亿,同比激增92.16%。

订单暴增,通常预示着未来销售火爆,理应带动生产备货(存货增长)和业绩上扬。

可眼前的现实是,当期净利润已然走弱。这形成了一个时间差上的悬念:未来很饱,现在却有点饿。是成本出了問題,开云还是费用在暗中吞噬利润?

第三章:毛利率高墙下的阴影

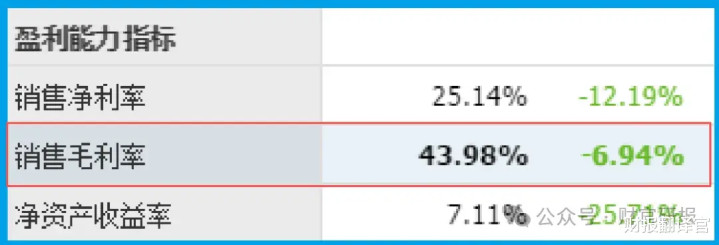

就在此时,一道刺眼的光束打在了43.98%的销售毛利率上。这堵高墙,彰显了其产品或技术强大的溢价能力。高毛利本应是利润的坚实堡垒。

然而,堡垒之内,净利润却在下降。高毛利没能守住净利润的阵地,这说明期间费用(管理、销售、研发等)很可能在急剧膨胀。

财官的笔尖停在了这里:钱,是不是流向了某个隐秘却烧钱的“未来战场”?

第四章:关键证人与未来赌注

财报的旁证往往藏在附注里。果然,两位“关键证人”浮出水面:中国证券金融股份有限公司和香港中央结算有限公司位列前十流通股东。

证金与北向资金罕见地共同驻守,这通常不只是对当期利润的投票,更是对某种长期叙事的下注。

他们在赌什么?线索指向了两个充满未来感的词汇:可控核聚变与核工业机器人。

一则董事会公告揭开了面纱:公司拟以10亿元增资参股中国聚变能源有限公司。

与此同时,其旗下专业化公司已开发四十余种核工业机器人,应用于高危的核环境。

这解释了两个疑问:其一,高昂的研发与战略投资,可能正是侵蚀当期利润的“费用黑洞”;其二,巨头资金押注的,正是这个“人造太阳”与“特种机器人”交织的终极未来。

风险笔录:光环下的另一面

值得注意的是,香港中央结算有限公司(北向资金)在报告期内减持了44%的持仓。

这一变动与证金公司的增持行为形成了一定反差,或反映出不同资金属性对该公司短期业绩波动与长期战略投入之间存在分歧判断。投资者需关注后续资金动向。

财官断案:现金为舟,远航未来

至此,案情逐渐清晰。这不是一场财务造假,而是一次面向未来的战略豪赌。

公司正以当前核电、风光发电等成熟业务产生的充沛现金(302亿净流入)为舟,载重驶向两个充满想象力的新大陆。

终极能源梦想(可控核聚变)与高端制造利器(核工业机器人)。净利润的短期承压,可视作为这场远航支付的“船票”。证金、北向的联手布局,以及客户订单的激增,则是市场对其航线与装载物(技术与订单)的初步认可。

财官认为,这份财报的真相,不在于当期利润的起伏,而在于展示了一种关键的“商业韧性”。

利用垄断性或优势性主业构筑强大的现金生成能力,并以此为基础,有魄力地对颠覆性未来进行卡位投入。

它描绘的不是一幅静态的利润画像,而是一张动态的战略航海图。投资的逻辑,也随之从“追踪当期盈余”,转向了“评估其现金转化未来优势的效率”。这场大戏,序幕才刚拉开。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

备案号:

备案号: