一家公司的股票,需要连续赚多少年的利润,才能撑起它一天的市值?

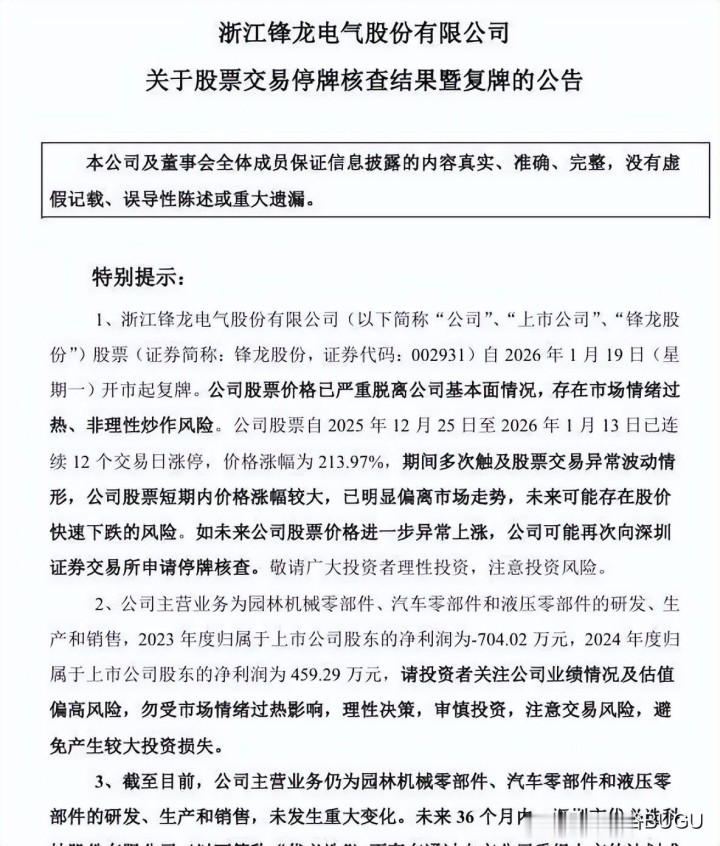

对于锋龙股份来说,这个答案是近3000年。 2026年1月13日,它以61.79元的收盘价,创下静态市盈率2939.63倍的惊人数字。 这意味着,如果按照它2024年459万元的净利润来计算,投资者需要等待近三千年,才能靠公司盈利收回投资。 而它所在的专用设备制造业,平均市盈率只有42.34倍。

就在同一天晚上,这家公司宣布停牌核查。

今天,1月19日,星期一,锋龙股份复牌了。 但复牌公告里,没有市场期待的利好,而是密密麻麻的风险提示。 这就像一场狂欢派对中,主人突然关掉音乐,打开大灯,告诉大家房子可能不太结实。

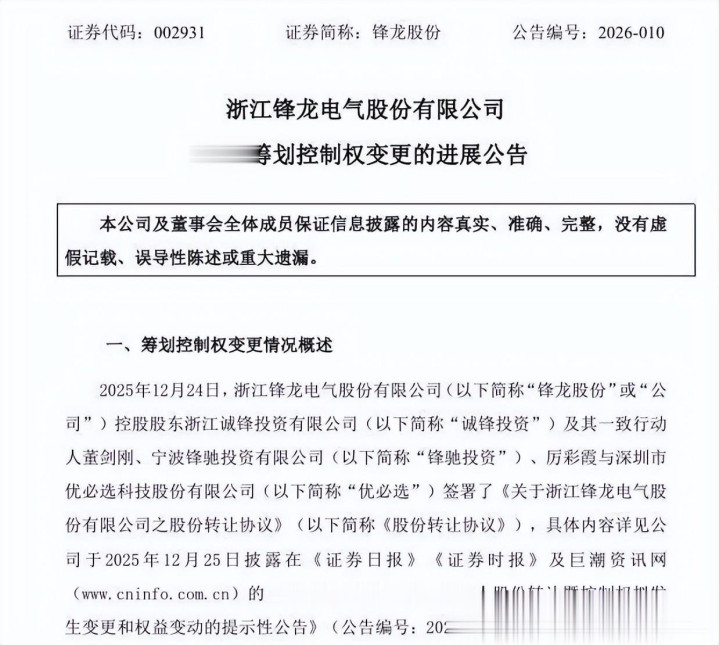

一切疯狂的起点,是2025年12月24日的一纸公告。 那天晚上,“人形机器人第一股”优必选宣布,要花16.65亿元,买下锋龙股份43%的股权。 交易完成后,锋龙股份的实际控制人将变成优必选的创始人周剑。

消息一出,市场瞬间沸腾。 锋龙股份的股价就像被点燃的火箭。

从2025年12月25日复牌,到2026年1月13日,短短13个交易日,它的股价一口气拉出13个涨停板。 价格从18.03元飙到61.79元,涨幅超过245%。 期间几乎全是“一字涨停”,UEDBET中国官方网站想买都买不进去,累计换手率低得可怜。

市场炒作的逻辑简单直接:优必选,这个人形机器人领域的明星公司,会不会把它的机器人资产装进锋龙股份这个“壳”里? 毕竟,优必选虽然在香港上市,但股价表现平平,而且一直处于亏损状态。 如果能借助A股市场对机器人概念的热情,无疑是个巨大的诱惑。

但复牌公告,给这股狂热泼了一盆彻骨的冰水。

公告白纸黑字地写道:未来36个月内,优必选不存在通过上市公司重组上市的计划或安排。 未来12个月内,优必选不存在资产重组计划。 截至目前,优必选不存在资产注入计划。

换句话说,至少三年内,别指望优必选“借壳”锋龙股份在A股上市。 至少一年内,开云也不会有什么大的资产变动。

那优必选花16亿多买它图什么呢? 公告里的解释是业务协同。 锋龙股份是做园林机械、汽车和液压零部件的,有精密制造的能力和供应链。 优必选看中的,可能是这些制造能力能为它的人形机器人生产关节、传动件等零部件。

但这只是“可能”。 公告同时承认,公司转型升级存在不确定性,未来的业务合作也存在不确定性。

更关键的是,锋龙股份自己反复强调,它的主营业务一点没变。 还是那些割草机零件、汽车零件和液压阀。 2023年,公司还亏了704万,2024年勉强盈利459万。 尽管2025年前三季度业绩大涨,归母净利润有2152万元,但面对近3000倍的市盈率,这点利润连杯水车薪都算不上。

有金融教授直接指出,此时的估值锚定已完全失效,股价涨幅极度透支了未来多年可能的利润。 这已经不是投资,而是纯粹的投机。

股价暴涨背后,还有一些耐人寻味的细节。 早在2025年12月17日,也就是公司正式公告控制权变更停牌的前一个交易日,锋龙股份的股价就在午后突然直线拉升封死涨停。 这种“先知先觉”的走势,难免让人产生联想。

如今,虽然优必选已经拿出了1亿多元作为履约保证金,但这笔总额16.65亿的交易,还远没有走到终点。 它还需要经过优必选股东会、香港联交所、深圳证券交易所等多道关口的审批。 任何一个环节出问题,交易都可能告吹。

复牌公告的最后,锋龙股份留下了一句意味深长的话:如未来公司股票价格进一步异常上涨,公司可能再次申请停牌核查。

这几乎是在明示:现在的股价,在公司眼里,已经属于“异常”状态。

从12月28日开始,到1月6日、1月8日,再到停牌前和这次的复牌公告,锋龙股份已经记不清是第几次发布风险提示了。 它一遍又一遍地告诉投资者,股价已严重偏离基本面,存在快速下跌的风险。

但市场的情绪,有时候就像脱缰的野马。 理性的声音,总被淹没在追逐涨停板的喧嚣里。

今天,股票复牌,交易继续。 公告里那些加粗的风险提示文字,就挂在交易所的网站上。 有人把它当作警示,有人或许只当它是例行公事的“免责声明”。

这场由“人形机器人”概念点燃的资本大火,究竟会慢慢熄灭,还是会被一阵风再次吹旺,答案不在公告里,而在每一个交易者的选择中。

备案号:

备案号: