一份三季报,营收近800亿,净利润却差点意思。挖掘机巨头的财务报表里,藏着行业竞争的哪些秘密?

“挖掘机技术哪家强?”这句广告语背后,是中国工程机械行业的激烈厮杀。最近,行业龙头徐工机械交出了2025年三季报答卷。营收增长近14%,看上去风光无限,但拨开数字的迷雾,故事远不止表面那么简单。

摊薄每股收益0.5176元,加权净资产收益率9.98%,资产负债率65.86%,这些数字背后,徐工机械的真实盈利能力如何?

---

01 利润表:增收不增利的尴尬

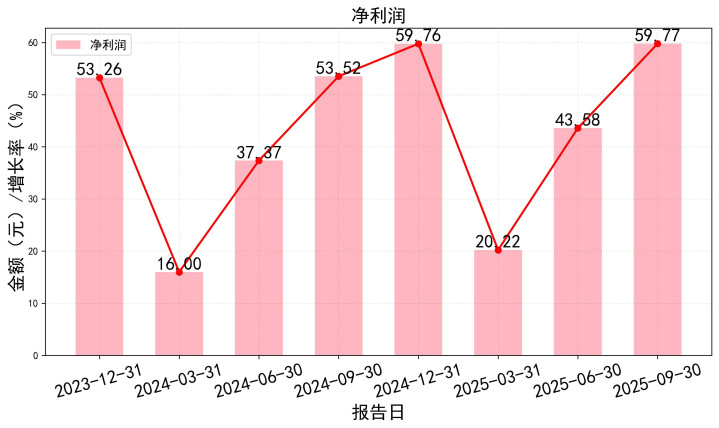

先看最直观的利润表。2025年前三季度,徐工机械营业收入781.57亿元,同比增长13.72%,势头不错。但翻开利润数据,有点尴尬。

归属母公司净利润59.77亿元,同比增速为11.67%,但单季营收同比增长22.67%,而单季归母净利润同比增长0.21%,这是什么概念?相当于卖了更多的挖掘机和起重机,但每台机器赚的钱变少了,总利润不怎么变化。

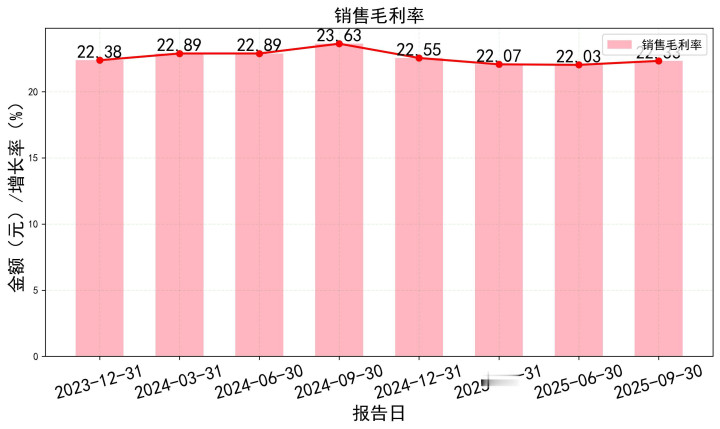

毛利率21.81%,比去年同期的23.18%下滑了1.37个百分点。成本费用利润率10.19%,比去年同期的9.40%略有提升,说明公司在费用控制上下了功夫。

但架不住原材料成本上涨和市场竞争导致的产品价格压力,最终盈利能力被侵蚀。这种现象在工程机械行业不算罕见,但作为龙头,这个趋势值得警惕。

02 资产负债表:钱袋子“沉甸甸”

总资产1796.44亿元,相比去年底增加161.35亿元。资产在膨胀,但结构变化耐人寻味。

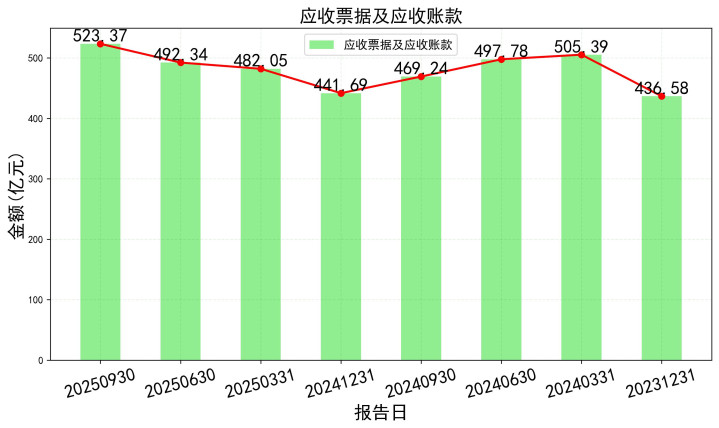

最扎眼的是应收票据及应收账款,高达523.37亿元,占总资产近三成,较年初增加81.68亿元。同时,存货375.17亿元,也比年初增加了45.79亿元。

简单说,公司有大量货款没收回来(应收),还有大量货没卖出去(存货)。这两项占用了巨额资金,导致流动资产虽然高达1264.81亿元,但“含金量”有待商榷。

03 现金流量表:赚的是真金白银吗?

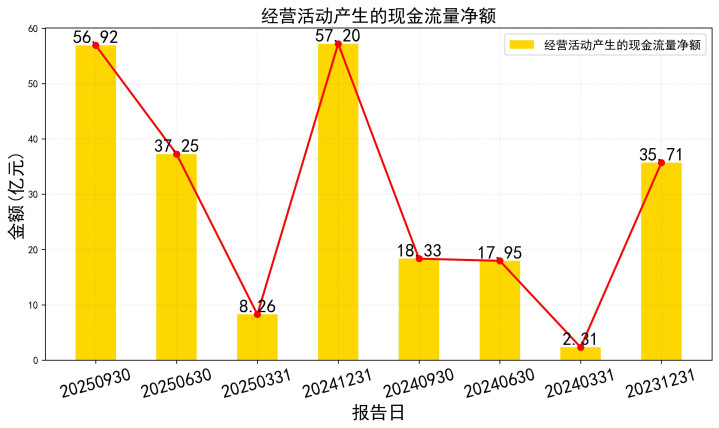

这是财报中最“诚实”的部分。2025年前三季度,公司经营活动产生的现金流量净额为56.92亿元,非常健康,甚至超过了净利润(60.83亿元)。

这说明什么?公司赚到的利润,开云官方app大部分是实实在在的现金,而不是账面上的数字。这是优质公司的关键特征。

不过,投资活动现金流净额为-19.82亿元,筹资活动现金流净额为-14.19亿元。公司一边在扩张花钱(投资),一边在还债和分红(筹资流出),没有依赖外部输血,主要靠自身造血。

04 数据联动分析:解锁财务密码

孤立看报表没意思,把数据联动起来才有价值。

第一重联动:营收增长与应收账款增长。

营收增长13.7%,但应收账款增长更快。这揭示了一个潜在策略:可能通过更宽松的信用政策(如延长付款周期)来刺激销售,以换取市场份额。短期冲了销量,但加大了回款风险和资金成本。

第二重联动:净利润增速远低于营收增速。

这指向 “毛利率下滑”是核心症结。结合行业背景,可能是为应对竞争主动降价,或是上游钢材等原材料成本未能完全转嫁。

第三重联动:高经营现金流与高应收/存货。

经营现金流良好,证明公司主营业务回款能力依然强劲。但高企的应收和存货占款,意味着大量的利润被“冻结”在运营环节,没有转化成可自由支配的现金。

05 行业与前景:周期与机遇并存

工程机械行业与基建、房地产投资强相关,具有明显的周期性。当前国内市场进入存量更新与结构调整阶段,增长趋于平稳。

海外市场成为关键增长极。 根据公司资讯及研报,徐工国际化收入占比持续提升。2025年上半年,公司出口收入同比增长超30%,成为业绩重要支撑。这解释了为什么在毛利率承压下,公司仍要加大市场投入。

市场竞争格局中,徐工与三一重工、中联重科构成“三足鼎立”。谁能更好地控制成本、开拓海外、发展电动化智能化新品,谁就能在下一轮周期中占据主动。

{jz:field.toptypename/}06 估值与投资:现在贵不贵?

截至最近一个交易日,徐工机械股价约11.06元。根据多家机构研报,市场对其2025年每股收益(EPS)的一致预期约在0.62-0.68元区间。

取中值0.65元计算,当前动态市盈率(PE)约为17倍。参考同行,三一重工、中联重科估值也大致在此区间。对于一家处于成熟周期性行业、但积极开拓海外和转型的龙头来说,这个估值不算离谱。

但关键催化剂在于盈利能力能否回升。如果毛利率能够企稳甚至反弹,利润增速就能追上营收增速,估值才有提升空间。

---

财报是公司的体检报告。徐工机械这份报告显示:身体强健,能跑能跳(营收增长,现金流好),但有些指标偏高,需要调理(应收存货高,利润增长慢)。

对于投资者而言,短期需关注季度毛利率、净利率及应收账款周转率的变化,这是判断经营改善与否的先行指标。长期则要相信公司在 “出海”和“智造” 上的战略布局。

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

备案号:

备案号: